Franquia é o valor em dinheiro que o segurado, deve pagar quando ocorrer um sinistro, não acontecendo indenização integral, e excluindo danos terceiros. Isso significa, que caso você bata seu carro e os consertos fiquem avaliados em R$ 8.000, e sua franquia é de R$ 2.500, ao acionar seu seguro você fica responsável por pagar R$ 2,500 do conserto, e a seguradora, os R$ 5.500 restantes. É importante ficar atento quando falamos em indenização integral, pois nesses casos de perda total do veículo, o segurado não paga o valor da franquia, ou seja, a seguradora arcará com o valor total do veículo, que geralmente é 100% da tabela FIPE, podendo variar conforme o seguro contratado.

As empresas de seguro alegam que o compartilhamento de responsabilidade garante mais cuidado com o veículo por parte dos proprietários.

A franquia de um modo geral, serve para que os motoristas não corram ou entrem em riscos desnecessários, tendo em vista que o seguro irá cobrir tudo. Em muitos casos o valor do reparo do veículo fica abaixo do valor da franquia. Sendo assim, não é coerente pagar por ela, um valor maior do que custará o reparo do veículo. Também quando se paga a franquia, não haverá cobrança no caso de utilização do guincho, carro reserva ou serviços assistenciais complementares.

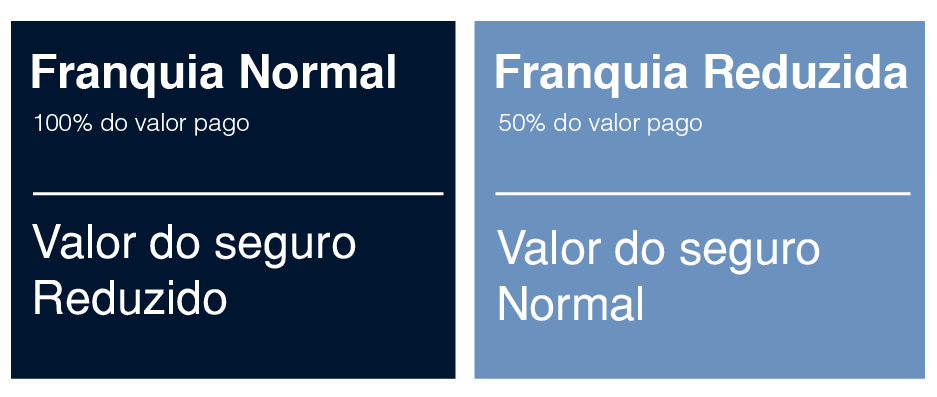

Existem basicamente três tipos de franquia: a básica ou normal, que tem um valor equilibrado entre o prêmio e a franquia. A reduzida, que como o próprio nome já diz, tem 50% do valor, e com isso o valor do seu prêmio aumenta. A ampliada ou aumentada, que é o oposto da anterior, pois possui um custo mais elevado e um prêmio reduzido.